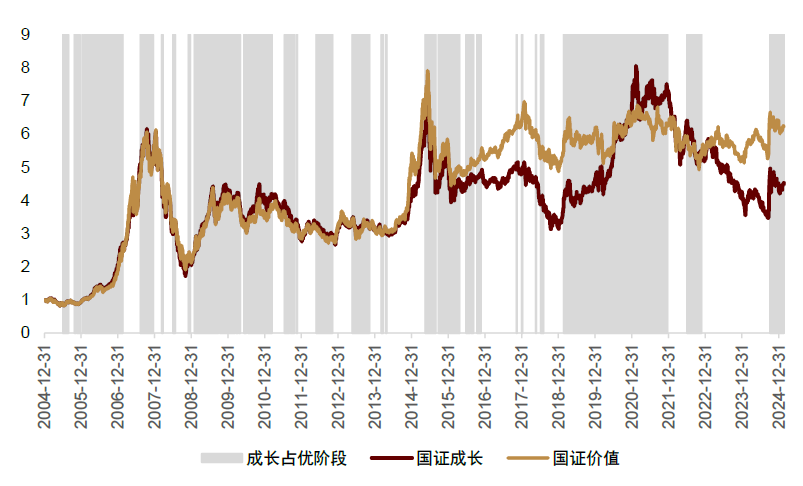

炒股就看金麒麟剖析师研报,威望,专业,实时,片面,助你发掘潜力主题机遇! 中金点睛 Abstract 择要 微不雅视角下的多战略设置思绪 作风轮动景象临时存在于市场中,也较年夜水平影响了差别范例自动量化选股战略在差别市场阶段的收益程度。在如许的市场情况中,投资者不只须要借助战略跟作风的疏散设置方法来下降组合危险,更须要可能静态评价各个作风(或战略)在差别市场周期中的设置代价的模子。本篇讲演实验从微不雅视角开展,经由过程估值差、自动流入率差、组适时序相干性等多少定量指标权衡作风(或战略)的设置代价,从而实现超配高性价比的作风(或战略)、低配低性价比作风(或战略)的设置思绪。 中心思绪:基于估值性价比、市场能否适度参加、组合分歧性指标权衡作风设置代价。咱们用作风估值差指标权衡作风的设置性价比,经由汗青数据统计,发明作风估值差指标越年夜(反应作风估值程度越低),将来3个月逾额收益表示越好。咱们用资金自动流入率差指标权衡从前一段时光市场参加度,并发明当自动流入率差较年夜时,响应作风存在适度反映的危险,将来3个月逾额收益可能回调。咱们用组适时序相干性指标权衡组合分歧性水平,这个指标与各个作风将来逾额收益表示存在较强的相干关联,组合分歧性水平高的时间绝对利好生长、小盘作风,但与代价、盈余作风逾额收益负相干。 从作风择时框架到战略轮动模子 作风择时模子能够无效躲避危险较年夜的阶段,但也会错过一些作风下行的机遇。咱们依据单一择时指标值找到汗青上与以后指标值濒临的指标邻近点,经由过程采取鉴往知来的方法对作风将来的表示停止断定。同时,因为估值差、自动流入率差、组适时序相干性指标相干性较低,咱们能够经由过程投票法整合多维度指标的择时观念,构成综合多维度信息的作风择时模子。经由测算,咱们发明作风择时模子能够无效下降危险,各作风择时战略最年夜回撤率均优于临时持有的战略;但同时,择时战略的年化收益率每每低于作风自身,象征着择时进程中错过了一些作风下行的机遇。 基于作风择时观念的作风指数轮动模子年化收益率达16.5%。咱们对多个作风同时停止择时,假如每期持有全部看多的作风,就构成了作风静态设置模子;假如咱们在看多的作风里,进一步挑选出指标邻近点逾额胜率最高的作风作为独一持仓时,就构成了作风轮动模子。咱们以作风指数作为买卖标的停止了回测,发明作风指数轮动模子在回测期内(2015-01-01至2025-01-31)年化收益率可达16.5%,以中证全指全收益指数为基准,年化逾额收益率达12.7%。 自动量化战略轮动模子的年化收益率超36%。咱们在作风轮动模子看多某一作风时,持有响应作风的自动量化选股战略,便构成了自动量化战略轮动模子。经测试,该模子在回测期内(2015-01-01至2025-02-28)年化收益率可达36.2%,以偏股混杂型基金指数为基准,年化逾额收益率28.5%,且在年夜局部年份中均可坚持正收益跟正的逾额收益,积年收益表示较为持重。 2025年3月最新观念:看多小盘、生长作风,代价、盈余作风为空仓观念。作风指数设置方面倡议持有中证2000等小盘指数以及国证生长等生长作风指数;自动量化战略设置方面倡议设置低存眷度掘金、次新股掘金战略以及生长趋向共振选股战略。 危险提醒:本篇讲演经由过程联合设置性价比、市场参加度、组合分歧性等信息,构建了自动量化战略跟作风的轮动设置模子,该模子在回测阶段内表示较好,但跟着将来市场情况的变更,模子可能存在生效的危险。 Text 注释 微不雅视角下的多战略静态设置思绪 从市场作风轮动谈起 市场作风的轮动景象临时存在于资源市场中,如下图所示,2009-2010年、2019-2020年景长作风均连续跑赢代价作风;2017年、2022-2023年则是代价作风绝对占优。而自动量化战略的收益程度每每与其相干作风的收益表示有关,如图表2展现的是《基础面量化系列(1):怎样对待代价股的“代价”》讲演中构建的代价股优选战略跟《基础面量化系列(3):事迹生长能否存在连续性》讲演中构建的生长趋向选股战略汗青回测表示。详细来看,2019-2020年,生长趋向选股战略表示优于代价股优选战略;而2017年、2022-2023年则是代价股优选战略表示更佳,与响应作风的轮动节拍分歧。 投资者的需要:在如许的市场情况中,投资者不只须要借助战略跟作风的疏散设置来下降组合危险,更要可能静态评价各个战略(或作风)在差别市场周期中设置代价的模子。这种静态断定模子能让投资者精准捕获作风轮念头遇,从而更无效地晋升投资组合收益程度。 图表1:国证生长跟国证代价指数汗青走势 注:停止2025-02-14材料起源:Wind,中金公司研讨部 图表2:生长趋向选股战略与代价股优选战略汗青回测表示

注:停止2025-02-14材料起源:Wind,中金公司研讨部 图表2:生长趋向选股战略与代价股优选战略汗青回测表示